【本文来自持牌证券机构,不代表平台观点可靠的网上配资平台,请独立判断和决策】

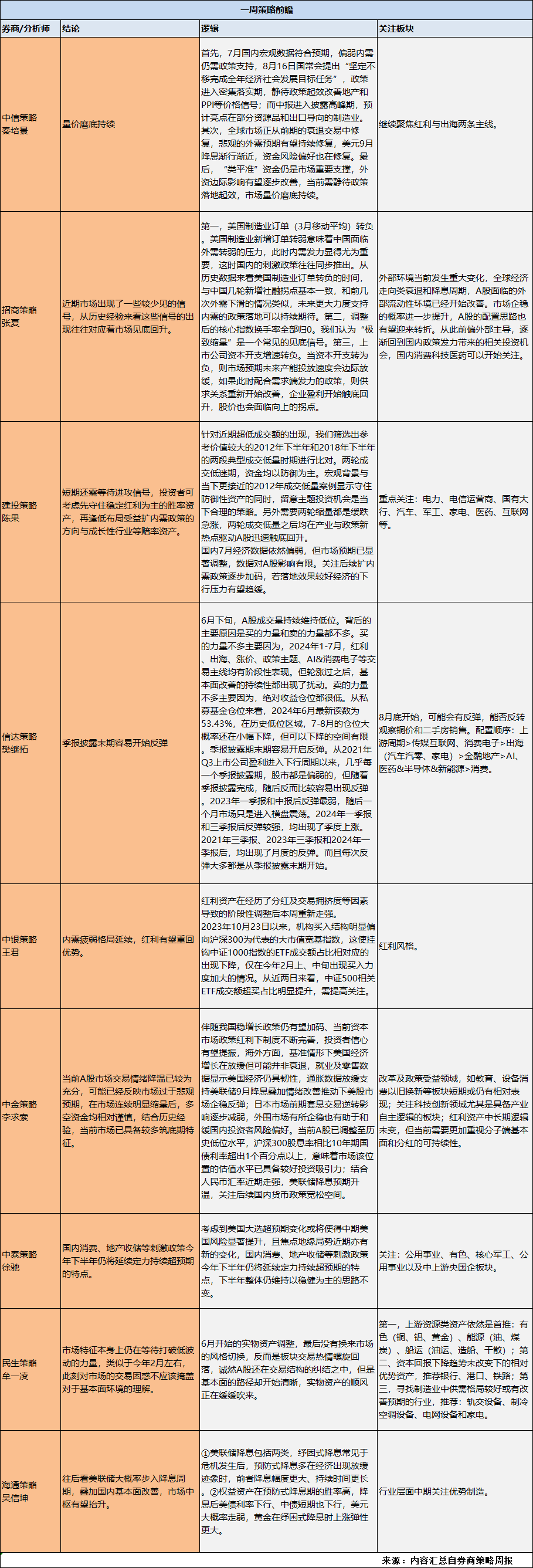

本周各家券商策略普遍提及近期市场的低成交量问题。

建投策略陈果团队称,2012与2018年的下半年都有两轮典型成交缩量,值得注意最终都是缓跌急涨。从市场特征看,今年的成交低量背景相对更类似于2012年。另外过去两年A股经验也显示,一旦出现上涨行情,往往迅速。

信达策略樊继拓团队也指出,6月下旬以来,A股成交量持续维持低位。背后的主要原因是买的力量和卖的力量都不多。

买的力量不多主要因为,2024年1-7月,红利、出海、涨价、政策主题、AI&消费电子等交易主线均有阶段性表现。但轮涨过之后,基本面改善的持续性都出现了扰动。

卖的力量不多主要因为,绝对收益仓位都很低。从私募基金仓位来看,2024年6月最新读数为53.43%,在历史低位区域,7-8月的仓位大概率还在小幅下降,但可以下降的空间有限。

此外,信达策略还分析指出,季报披露期末期容易开启反弹。

从2021年Q3上市公司盈利进入下行周期以来,几乎每一个季报披露期,股市都是偏弱的,但随着季报披露完成,随后反而比较容易出现反弹。2023年一季报和中报后反弹最弱,随后一个月市场只是进入横盘震荡。2024年一季报和三季报后反弹较强,均出现了季度上涨。2021年三季报、2023年三季报和2024年一季报后,均出现了月度的反弹。而且每次反弹大多都是从季报披露末期开始。

招商策略张夏团队也强调,“极致缩量”是一个常见的见底信号。

更多券商策略观点如下:

上海财经大学公共政策与治理研究院副院长田志伟告诉第一财经,税收抵免是一种税额式税收优惠,是企业直接用企业所得税应纳税额减去专用设备数字化、智能化改造投入的10%。因此,这个优惠力度是非常大的,是我国支持节能节水、环境保护、安全生产专用设备数字化智能化改造的又一重要举措。

美联储的降息举措取决于各项经济数据的协调与平衡,最终是要确保经济稳步增长和通胀的合理区间。降息概率的进一步扩大,将利好全球股市,对A股同样起到提振作用。

风险提示及免责条款 市场有风险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。